Ķīnas tirgus ekonomika 2021. gadā stabili augs. Rūpnieciskā ražošana veicinās pieprasījumu pēc beramkravu izejvielām. Automobiļu, infrastruktūras un citās nozarēs saglabāsies labs pieprasījums pēc elektrolītiskā alumīnija un tērauda. Pieprasījuma puse veidos efektīvu un labvēlīgu atbalstu naftas koksa tirgum.

Pirmajā pusgadā vietējā naftas koksa tirgus noritēja labi, un vidēja un augsta sēra satura naftas koksa cena svārstījās augšupejoša tendence. No janvāra līdz maijam ierobežotā piedāvājuma un spēcīgā pieprasījuma dēļ koksa cenas turpināja strauji pieaugt. Jūnijā koksa cena sāka pieaugt līdz ar piedāvājumu, un dažu koksa cenu kritums bija vērojams, taču kopējā tirgus cena joprojām ievērojami pārsniedza to pašu periodu pagājušajā gadā.

Kopējais tirgus apgrozījums pirmajā ceturksnī bija labs. Pateicoties pieprasījuma puses tirgum ap pavasara svētkiem, naftas koksa cena uzrādīja augšupejošu tendenci. Kopš marta beigām vidēja un augsta sēra satura koksa cena agrīnā periodā ir pieaugusi līdz augstam līmenim, un lejupējās pieņemšanas operācijas ir palēninājušās, un koksa cenas dažās pārstrādes rūpnīcās ir kritušās. Tā kā vietējā naftas koksa apkope bija koncentrēta otrajā ceturksnī, naftas koksa piedāvājums ievērojami samazinājās, bet pieprasījuma puses sniegums bija pieņemams, kas joprojām ir labs atbalsts naftas koksa tirgum. Tomēr kopš jūnija, kad sāka atsākt ražošanu ar pārstrādes rūpnīcas kapitālo remontu, elektrolītiskā alumīnija tirgus ziemeļu un dienvidrietumu Ķīnā bieži atklāja sliktas ziņas. Turklāt līdzekļu trūkums starpposma oglekļa nozarē un lācīga attieksme pret tirgu ierobežoja lejupējo uzņēmumu pirkšanas ritmu. Koksa tirgus atkal ir nonācis konsolidācijas stadijā.

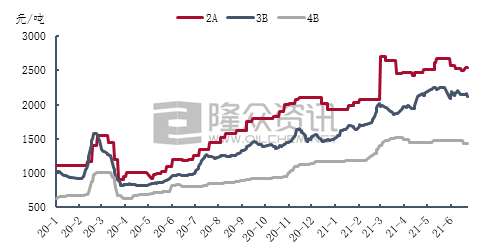

Saskaņā ar Longzhong Information datu analīzi, 2A naftas koksa vidējā cena ir 2653 juaņas/tonna, kas ir par 109,72% vairāk nekā iepriekšējā gada attiecīgajā periodā, kas ir par 1388 juaņām/tonnu. Marta beigās koksa cenas pirmajā pusgadā pieauga līdz 2700 juaņām/tonnai, kas ir par 184,21% vairāk nekā iepriekšējā gada attiecīgajā periodā. 3B naftas koksa cenu būtiski ietekmēja naftas pārstrādes rūpnīcu centralizētā apkope. Koksa cena otrajā ceturksnī turpināja pieaugt. Maija vidū koksa cena pirmajā pusgadā pieauga līdz 2370 juaņām/tonnai, kas ir par 111,48% vairāk nekā iepriekšējā gada attiecīgajā periodā. Augsta sēra satura koksa tirgus joprojām tirgojas, un vidējā cena gada pirmajā pusē bija 1455 juaņas/tonna, kas ir par 93,23% vairāk nekā iepriekšējā gadā.

Izejvielu cenu ietekmē vietējā sēra kalcinētā koksa cena 2021. gada pirmajā pusē uzrādīja strauju pieauguma tendenci. Kalcinēšanas tirgus kopējā tirdzniecība bija relatīvi laba, un pieprasījuma puses iepirkumi bija stabili, kas ir labvēlīgi kalcinēto uzņēmumu piegādēm.

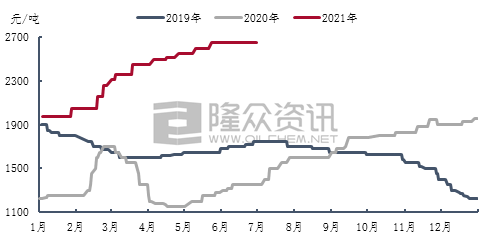

Saskaņā ar Longzhong Information datu analīzi, 2021. gada pirmajā pusē sēra kalcinētā koksa vidējā cena bija 2213 juaņas/tonna, kas ir par 880 juaņām/tonnu vairāk nekā 2020. gada pirmajā pusē, kas ir par 66,02% vairāk. Pirmajā ceturksnī kopējais augsta sēra satura tirgus bija labs. Pirmajā ceturksnī ģenerālkravu kalcinētā koksa ar sēra saturu 3,0% cena pieauga par 600 juaņām/tonnu, un vidējā cena bija 2187 juaņas/tonna. 300PM kalcinētā koksa ar 3,0% vanādija saturu sēra saturs palielinājās par 480 juaņām/tonnu, un vidējā cena bija 2370 juaņas/tonna. Otrajā ceturksnī vidēja un augsta sēra satura naftas koksa piedāvājums Ķīnā samazinājās, un koksa cena turpināja pieaugt. Tomēr oglekļa pārstrādes uzņēmumiem ir ierobežota pirkšanas entuziasms. Kā starpposms oglekļa tirgū, kalcinēšanas uzņēmumiem ir maza teikšana oglekļa tirgus vidū. Ražošanas peļņa turpina samazināties, izmaksu spiediens turpina pieaugt, un kalcinētā koksa cenas pieaug. Pieauguma temps palēninājās. Sākot ar jūniju, atjaunojoties vietējā vidēja un augsta sēra satura koksa piegādei, līdz ar to kritās arī dažu koksa veidu cenas, un kalcinēšanas uzņēmumu peļņa pārvērtās peļņā. Ģenerālkravu kalcinētā koksa ar sēra saturu 3% darījuma cena tika koriģēta līdz 2650 juaņām/tonnā, bet ar sēra saturu 3,0% un vanādija saturu - 300PM. Kalcinētā koksa darījuma cena pieauga līdz 2950 juaņām/tonnā.

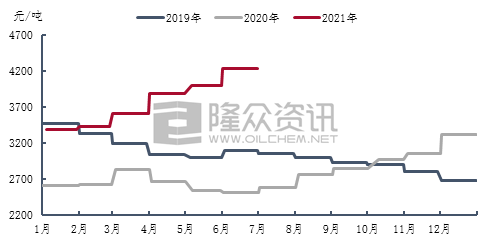

2021. gadā iepriekš ceptu anodu vietējā cena turpinās pieaugt, no janvāra līdz jūnijam kopumā pieaugot par 910 juaņām/tonnu. Kopš jūnija iepriekš ceptu anodu iepirkuma etaloncena Šaņdunā ir pieaugusi līdz 4225 juaņām/tonnu. Tā kā izejvielu cenas turpina pieaugt, iepriekš ceptu anodu uzņēmumu ražošanas spiediens ir palielinājies. Maijā akmeņogļu darvas piķa cena ir strauji pieaugusi. Izmaksu ietekmē iepriekš ceptu anodu cena ir strauji pieaugusi. Jūnijā, samazinoties akmeņogļu darvas piķa piegādes cenai, daļēji tika koriģēta naftas koksa cena, un iepriekš ceptu anodu uzņēmumu ražošanas peļņa atjaunojās.

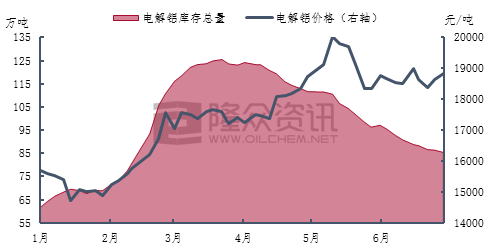

Kopš 2021. gada vietējā elektrolītiskā alumīnija rūpniecībā ir saglabājušās augstas cenas un liela peļņa. Peļņa par tonnu elektrolītiskā alumīnija cenas var sasniegt pat 5000 juaņas/tonnu, un vietējā elektrolītiskā alumīnija ražošanas jaudu izmantošanas līmenis kādreiz bija aptuveni 90%. Kopš jūnija elektrolītiskā alumīnija nozares kopējais sākums ir nedaudz samazinājies. Juņnaņa, Iekšējā Mongolija un Guidžou ir pakāpeniski palielinājušas kontroli pār augstas enerģijas patēriņa nozarēm, piemēram, elektrolītiskā alumīnija ražošanu. Turklāt elektrolītiskā alumīnija krājumu samazināšanas situācija turpina pieaugt. Jūnija beigās vietējās elektrolītiskā alumīnija krājumi samazinājās līdz aptuveni 850 000 tonnām.

Saskaņā ar Longzhong Information datiem, vietējā elektrolītiskā alumīnija ražošana 2021. gada pirmajā pusē bija aptuveni 19,35 miljoni tonnu, kas ir par 1,17 miljoniem tonnu jeb 6,4% vairāk nekā iepriekšējā gada attiecīgajā periodā. Pirmajā pusgadā vidējā vietējā alumīnija cena Šanhajā bija 17 454 juaņas/tonna, kas ir pieaugums par 4210 juaņām/tonnu jeb 31,79%. Elektrolītiskā alumīnija tirgus cena turpināja svārstīties uz augšu no janvāra līdz maijam. Maija vidū alumīnija cena Šanhajā strauji pieauga līdz 20 030 juaņām/tonna, sasniedzot elektrolītiskā alumīnija cenas augstāko punktu gada pirmajā pusē, pieaugot par 7020 juaņām/tonnu salīdzinājumā ar iepriekšējo gadu, kas ir pieaugums par 53,96%.

Perspektīva:

Dažām vietējām pārstrādes rūpnīcām joprojām ir apkopes plāni gada otrajā pusē, taču, tā kā pārstrādes rūpnīcu iepriekšēja apkope sāka ražot koksu, kopējam vietējam naftas koksa piedāvājumam ir maza ietekme. Lejupējie oglekļa uzņēmumi ir sākuši relatīvi stabili, un termināla elektrolītiskā alumīnija tirgus var palielināt ražošanu un atjaunot ražošanas jaudu. Tomēr divu oglekļa mērķu kontroles dēļ paredzams, ka ražošanas pieauguma temps būs ierobežots. Pat ja valsts atbrīvosies no rezervēm, lai mazinātu piegādes spiedienu, elektrolītiskā alumīnija cena joprojām saglabājas ar lielām svārstībām. Pašlaik elektrolītiskā alumīnija uzņēmumi ir rentabli, un terminālim joprojām ir zināms labvēlīgs atbalsts naftas koksa tirgum.

Paredzams, ka gada otrajā pusē gan piedāvājuma, gan pieprasījuma ietekmē dažas koksa cenas varētu nedaudz koriģēt, taču kopumā vietējās vidēja un augsta sēra satura naftas koksa cenas joprojām ir augstā līmenī.

Publicēšanas laiks: 2021. gada 23. jūlijs